Checklist : préparer la cession de son entreprise

Vous souhaitez vendre votre entreprise ? Voici une checklist claire pour maximiser sa valeur et sécuriser le processus. Une préparation rigoureuse permet de capter une part bien plus large de la valeur réelle de l'entreprise et de limiter les décotes lors de la négociation. Pourtant, une majorité de dirigeants s'y prennent trop tard. Voici les étapes clés :

Le timing est essentiel. Préparez-vous 12 à 24 mois à l'avance pour éviter les mauvaises surprises et maximiser vos chances de succès. Avec la bonne méthode et des experts à vos côtés, vous pouvez transformer cette étape en opportunité.

Avant de rencontrer un conseiller, prenez le temps de clarifier vos attentes vis-à-vis de la cession : envisagez-vous une retraite, un nouveau projet ou un rôle de consultant ? Ces éléments influenceront directement la structure de l'opération et le type d'acquéreur recherché.

Déterminez également votre prix plancher et réfléchissez aux modalités de paiement qui vous conviennent le mieux (paiement comptant, earn-out, crédit vendeur). Pensez aussi à définir clairement le périmètre de la vente : incluez-vous l’immobilier, les marques, ou encore la trésorerie ? Ces choix auront un impact direct sur la valorisation et la fiscalité de l’opération. Sur ce point, mieux vaut savoir comment valoriser son entreprise avant une vente pour défendre une fourchette crédible.

| Catégorie | Décisions clés |

|---|---|

| Stratégique | Priorisez-vous le prix, la rapidité ou la confidentialité ? |

| Financière | Quel est votre prix plancher ? Accepteriez-vous un earn-out ? |

| Personnelle | Que prévoyez-vous après la cession ? Quel rôle souhaitez-vous jouer post-vente ? |

| Périmètre | Quelles composantes (immobilier, marques, trésorerie) incluez-vous dans la vente ? |

| Fiscal/Juridique | Les comptes sont-ils en ordre ? Le périmètre est-il bien défini ? |

La transmission ne s'improvise pas, elle se structure. Avec la bonne méthode, elle devient l'aboutissement maîtrisé d'un parcours entrepreneurial.

Le timing est aussi crucial que le processus lui-même. En 2026, les acquéreurs sont devenus plus exigeants, analysant de près la maturité digitale, la solidité opérationnelle et la conformité ESG des entreprises ciblées [3]. Par exemple, un CRM performant et des processus automatisés rassurent l'acquéreur sur la solidité opérationnelle et soutiennent la valorisation.

En France, les multiples de valorisation varient fortement selon la taille. Les petites PME se négocient souvent entre 3x et 5x l'EBITDA. Les PME du bas du mid-market se situent plutôt entre 5x et 7x. À noter que ces multiples se raisonnent sur l'EBITDA ou la valeur d'entreprise, et non sur le chiffre d'affaires. Le mid-market supérieur atteint 8x et plus (indice Argos : 8,6x au premier trimestre 2026). Le multiple dépend aussi du secteur et de la qualité de la préparation. Une statistique à garder en tête : selon une analyse publiée par le CFA Institute en 2025, un défaut de due diligence se traduit par un taux d'échec des opérations M&A compris entre 70 et 90 %. Le constat rejoint les travaux de référence sur le sujet, notamment l'ouvrage de Baruch Lev et Feng Gu, The M&A Failure Trap (2024), qui établit un taux d'échec de 70 à 75 % sur 40 000 transactions étudiées.

La préparation stratégique doit aller au-delà du choix du moment idéal. L’organisation interne et la gestion de la succession sont tout aussi essentielles.

Un acquéreur n’achète pas seulement des chiffres : il investit dans une organisation capable de fonctionner sans vous. La dépendance au dirigeant est souvent un facteur d’alerte majeur lors des audits de cession. Pour évaluer l’autonomie de votre équipe, prenez trois à quatre semaines de congé et observez comment l’entreprise fonctionne en votre absence. Identifiez vos collaborateurs clés et sécurisez leur engagement via des clauses de non-concurrence ou des mécanismes d’intéressement adaptés. Assurez-vous également de documenter les processus critiques pour que le savoir-faire reste dans l’entreprise.

« Réduire la dépendance au dirigeant est le levier le plus puissant et le plus long à activer. » - Samuel Hayot, Expert-Comptable [8]

Si votre entreprise dispose d’un Comité Social et Économique (CSE), n’oubliez pas qu’il est obligatoire de l’informer et de le consulter avant la cession. Négliger cette étape pourrait entraîner des retards significatifs ou même bloquer la transaction [7].

Vos objectifs personnels, le bon timing et une gestion interne solide sont des éléments indissociables. Leur alignement est essentiel pour maximiser la valorisation et réussir la cession de votre entreprise.

Une fois vos objectifs personnels définis et votre organisation interne stabilisée, il est temps de se concentrer sur la préparation financière et opérationnelle. Cette étape est cruciale pour optimiser la valorisation de votre entreprise en mettant en place une gestion rigoureuse des comptes, des documents et des processus. C'est ici que se joue une partie importante de la négociation.

Les acquéreurs potentiels examineront attentivement vos documents financiers des 3 à 5 dernières années, notamment les bilans, comptes de résultat, annexes comptables, liasses fiscales et déclarations de TVA. Il est essentiel de présenter une trajectoire cohérente qui reflète la véritable performance de l'entreprise.

La normalisation de l'EBITDA est une étape clé. Cela consiste à ajuster les éléments non récurrents sur trois exercices consécutifs. Un seul exercice retraité ne suffit généralement pas à convaincre, tandis que trois exercices consécutifs rassurent les investisseurs. Il est également recommandé d'inclure une analyse détaillée du chiffre d'affaires par client, produit et zone géographique, afin de mettre en évidence tout risque de concentration. N'oubliez pas de surveiller le besoin en fonds de roulement (BFR) et de fournir des relevés bancaires mensuels.

« Un acheteur qui ne trouve pas de surprise n'a pas de prétexte pour réduire son prix. » - Benoît Biot, Avocat d'Affaires [1]

Cette rigueur comptable est la base pour constituer une data room complète et sécurisée.

La data room numérique est un espace où les acquéreurs peuvent consulter les documents de l'entreprise pendant leur audit. La qualité de cette data room influence directement le déroulement des négociations. Voici les principaux documents à inclure :

| Catégorie | Documents à inclure |

|---|---|

| Comptes historiques | Bilans, comptes de résultat et annexes certifiés sur 5 exercices |

| Fiscalité | Liasses fiscales, déclarations de TVA, contrôles fiscaux éventuels |

| Endettement | Tableau de la dette bancaire, contrats de leasing, garanties hors bilan |

| Trésorerie | Relevés bancaires mensuels, analyse du BFR, plan de trésorerie |

| Prévisionnel | Business plan sur 3 à 5 ans avec hypothèses détaillées, budget N vs réalisé |

| Actifs | Inventaire des immobilisations, tableaux d’amortissement, état des stocks |

Il peut être judicieux de prévoir une Vendor Due Diligence (VDD), c'est-à-dire un audit externe de vos comptes, réalisé 3 à 4 mois avant le lancement du processus. Cela permet de corriger les éventuelles anomalies avant que les acquéreurs ne les découvrent et ne les utilisent comme levier pour négocier à la baisse [7][1]. L'accès à la data room ne doit être accordé qu'après la signature d'un accord de confidentialité (NDA) [7].

Une fois vos données financières consolidées, vous devez démontrer que vos opérations sont bien maîtrisées. Les acquéreurs n'achètent pas seulement des actifs, mais aussi une organisation fonctionnelle. La documentation opérationnelle doit couvrir toute la chaîne de valeur, des ventes à la production, en passant par les achats et les ressources humaines. Assurez-vous que les licences logicielles, certifications ISO et contrats stratégiques soient bien au nom de la société et non de son dirigeant.

En 2025-2026, les acquéreurs accordent une attention particulière à la maturité digitale et à la conformité ESG. Par exemple, un ERP à jour, une politique de cybersécurité anticipant la directive NIS2, en cours de transposition en droit français (promulgation attendue courant 2026) et des données carbone disponibles peuvent éviter des réductions importantes de la valorisation.

| Domaine | Éléments clés à documenter |

|---|---|

| Commercial | Données CRM, analyse de concentration clients, taux de conversion pipeline |

| Production & Qualité | Manuels qualité, certifications ISO, workflows R&D, carnets de maintenance |

| RH | Fiches de poste, organigrammes, plans de succession des postes clés |

| IT & Digital | Cartographie des systèmes d’information, politique de cybersécurité, licences logicielles, audit RGPD |

| ESG | Bilan carbone, politiques de diversité, audits d’efficacité énergétique |

Une fois la partie financière et opérationnelle bien en place, il est temps de s'attaquer à la structuration juridique et fiscale de la cession. Ces aspects peuvent ralentir une transaction ou même diminuer sa valeur si des problèmes surgissent.

Avant de débuter, réalisez un audit juridique complet (ou legal mapping) pour repérer et corriger les éventuels problèmes avant qu’un potentiel acquéreur ne les découvre. Voici quelques documents prioritaires à vérifier : les statuts de la société, le Kbis, le registre des mouvements de titres, et les procès-verbaux des assemblées générales. Par exemple, des assemblées générales non tenues ou non enregistrées peuvent poser problème lors d’une due diligence.

« Nous observons fréquemment une désynchronisation entre l'agenda du dirigeant et la maturité juridique et financière de l'entreprise (contrats, propriété intellectuelle, conformité, passifs latents). » - Brice Wartel et Julien Delory, Associés, Delcade [7]

Un point crucial de cet audit est de vérifier les clauses de changement de contrôle dans vos contrats. Ces clauses, présentes dans les contrats clients, fournisseurs ou encore les baux commerciaux, peuvent permettre à une partie de résilier un contrat si la majorité du capital change de mains. Cela peut avoir un impact direct sur la valorisation de l’entreprise. N’oubliez pas non plus de passer en revue les contrats de travail, accords collectifs et comptes rendus du CSE, surtout si vous envisagez une cession de fonds de commerce. Dans ce cas, les contrats de travail sont automatiquement transférés par la loi [7][9].

| Catégorie | Documents clés | Risque à surveiller |

|---|---|---|

| Corporate | Statuts, Kbis, registre des titres | Irrégularités de gouvernance |

| Commercial | Contrats clients/fournisseurs, baux | Clauses de changement de contrôle |

| Social/RH | Contrats de travail, PV du CSE | Passifs sociaux, obligations légales |

| Conformité | RGPD, OPERAT (bilan énergétique) | Risques réglementaires résiduels |

Dans les PME, notamment industrielles ou technologiques, la propriété intellectuelle peut peser lourd dans la valorisation d’une cession. Avant de vous lancer, dressez un inventaire détaillé : marques déposées, brevets, noms de domaine, logiciels développés en interne, et licences tierces.

Vérifiez que tous les droits sur les travaux réalisés par vos salariés ou prestataires ont bien été transférés à l’entreprise. Par exemple, si un freelance a développé un code source sans clause de cession de droits dans son contrat, ce code reste sa propriété. Ce genre de détail peut bloquer une vente ou alimenter la Garantie d’Actif et de Passif (GAP) [10]. Assurez-vous également que les marques et brevets sont enregistrés au nom de la société, et non à titre personnel au nom du dirigeant [7].

Une fois ces points clarifiés, vous pourrez vous concentrer sur l’aspect fiscal de la cession.

La fiscalité applicable varie selon la structure de la cession. Pour une cession de titres, la plus-value est soumise au Prélèvement Forfaitaire Unique (PFU) de 31,4 % en 2026 (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux) [6][10]. Ce taux de 18,6 % résulte de la hausse de la CSG votée en loi de financement de la sécurité sociale pour 2026. Le taux de prélèvements sociaux reste à 17,2 % pour certains revenus du capital comme l'assurance-vie, les revenus fonciers et les plus-values immobilières. En revanche, une cession de fonds de commerce peut être moins avantageuse pour le vendeur, mais elle protège davantage l’acquéreur des passifs historiques [9].

À noter pour les cessions importantes : la contribution différentielle sur les hauts revenus (CDHR, article 224 du CGI), instaurée par la loi de finances pour 2025 et reconduite en 2026, garantit une imposition minimale de 20 % du revenu fiscal de référence au-delà de 250 000 euros pour une personne seule (500 000 euros pour un couple). Une plus-value de cession élevée peut déclencher cette contribution et majorer l'imposition globale. Un chiffrage personnalisé avec votre conseiller est indispensable.

Pour réduire votre charge fiscale, vous pouvez envisager des dispositifs comme l’apport-cession, la donation pré-cession ou l’abattement retraite. Ces solutions nécessitent une préparation de 12 à 24 mois avec l’aide d’un expert.

Chaque situation étant unique, il est essentiel de planifier ces stratégies avec un spécialiste pour maximiser les avantages fiscaux.

Après avoir établi une structuration fiscale et juridique solide, concentrez-vous sur trois aspects cruciaux : vos obligations envers vos employés, la robustesse de votre équipe dirigeante et la gestion rigoureuse des informations tout au long du processus. Ces éléments viennent compléter la préparation financière, juridique et opérationnelle pour garantir une cession maîtrisée.

En France, la législation impose des règles strictes concernant l'information des salariés lors d'une cession d'entreprise. Le dirigeant doit informer ses salariés en amont de la vente, afin de leur permettre de formuler une éventuelle offre de rachat. La loi de simplification de la vie économique du 26 mai 2026 a réduit ce délai d'information de deux mois à un mois, pour toutes les ventes conclues à compter du 26 juillet 2026. Cette obligation vise les entreprises non tenues d'avoir un CSE à attributions élargies (moins de 50 salariés), ainsi que celles qui y sont soumises mais n'ont pas mis en place de CSE [12]. En cas de manquement, le plafond de l'amende civile a été abaissé de 2 % à 0,5 % du montant de la vente [12]. Cette information doit être transmise par un moyen fiable et traçable, tel qu'une lettre recommandée avec accusé de réception [12].

| Taille de l'entreprise | Obligation d'information | Consultation du CSE |

|---|---|---|

| Moins de 50 salariés | Informer les salariés 1 mois avant la vente (ventes conclues à compter du 26/07/2026) | Aucun CSE en dessous de 11 salariés ; de 11 à 49 salariés, le CSE n'a pas d'attribution consultative sur la cession. |

| 50 à 249 salariés | Information préalable supprimée si un CSE à attributions élargies existe ; à défaut de CSE, informer les salariés 1 mois avant la vente | Consultation obligatoire |

| 250 salariés et plus | Pas d'obligation spécifique liée à la « Loi Hamon » | Consultation obligatoire |

À noter : une fois informés, les salariés sont soumis à une obligation légale de discrétion concernant le projet de cession. Tout manquement peut entraîner des sanctions disciplinaires [12].

Les acheteurs potentiels recherchent des entreprises autonomes et pérennes. Une structure où la valeur repose uniquement sur le fondateur est perçue comme risquée.

« Une entreprise où tout le savoir-faire réside exclusivement "dans la tête du dirigeant" est risquée à acheter. » - France Reprises [5]

Pour renforcer l'autonomie, mettez en place un comité de direction (CODIR) avec des rôles bien définis. Documentez et validez juridiquement les délégations de pouvoirs. Testez l'indépendance de votre équipe en vous retirant pendant 3 à 4 semaines ; les problèmes rencontrés durant votre absence indiqueront les domaines à améliorer. Par ailleurs, transférez les relations stratégiques (clients clés, fournisseurs critiques) d’un lien personnel à des accords formels entre entreprises. Ce processus peut prendre entre 12 et 18 mois pour être pleinement efficace [5].

Une fois l'équipe renforcée et autonome, concentrez-vous sur la gestion des informations sensibles.

La gestion des informations est essentielle pour éviter des fuites pouvant nuire aux relations avec vos clients, salariés ou fournisseurs. Limitez le nombre de personnes impliquées en interne et centralisez les documents sensibles dans une data room sécurisée. Cette dernière doit offrir un accès différencié selon le stade des négociations.

Dès les premiers échanges avec des acquéreurs potentiels, établissez des accords de confidentialité pour protéger les informations partagées. En interne, restreignez le cercle des personnes informées au strict nécessaire, souvent limité au directeur financier et au conseil juridique, jusqu'à ce que la transaction soit suffisamment avancée pour élargir l'accès.

Une fois la gouvernance renforcée et la confidentialité garantie, il est temps de passer à la mise en marché de votre entreprise. Cette étape englobe la préparation des documents clés, l’identification des acheteurs potentiels et la gestion du processus de vente.

Le teaser est un document court (2 à 3 pages) qui présente votre entreprise de manière anonymisée. Son but ? Attirer l’intérêt des potentiels acquéreurs sans divulguer l’identité de votre société. Une fois un accord de confidentialité signé, l’acheteur accède au mémorandum d'information (IM), pièce maîtresse de la transaction.

Le mémorandum d'information est le premier outil de séduction pour l'acheteur. Sa qualité conditionne directement le niveau et le sérieux des offres reçues.

Un mémorandum d'information complet et bien construit accélère sensiblement les premiers échanges avec les acquéreurs et limite les allers-retours en phase de due diligence. Ce document doit couvrir tous les aspects de l’entreprise, avec une attention particulière portée à l’EBITDA retraité. Par exemple, retraiter une rémunération de dirigeant supérieure au marché de 100 000 euros ajoute 500 000 euros à la valorisation lorsque le multiple est de 5x.

| Section de l'IM | Longueur recommandée | Contenu clé |

|---|---|---|

| Résumé exécutif | 2-3 pages | Proposition de valeur, KPIs clés, raison de la cession |

| Histoire & présentation | 5-8 pages | Jalons, produits ou services |

| Marché & concurrence | 5-8 pages | Dynamiques de marché, positionnement concurrentiel |

| RH & organisation | 5-8 pages | Organigramme, personnes clés, niveau d’autonomie |

| Analyse financière | 8-12 pages | EBITDA retraité, BFR, prévisions sur 3 ans |

| Modalités de cession | 2-3 pages | Structure de l’opération, calendrier, période d’accompagnement |

Une fois ces supports finalisés, l’étape suivante consiste à identifier les acheteurs potentiels.

Tous les acheteurs ne recherchent pas les mêmes opportunités. Les acquéreurs industriels ou stratégiques peuvent payer une prime de 10 à 30 % grâce aux synergies qu'ils exploitent immédiatement, qu'il s'agisse de parts de marché ou d'un savoir-faire spécifique. Cette logique reste vraie sur le long terme, mais elle s'est inversée sur la période récente : en 2025 et début 2026, les fonds d'investissement ont payé des multiples plus élevés que les industriels, plus disciplinés sur les prix (indice Argos T1 2026 : 10,0x l'EBITDA pour les fonds contre 7,8x pour les acquéreurs stratégiques). La prime stratégique dépend donc fortement du cycle de marché. Sur le segment PME (valorisations comprises entre 1 et 50 millions d’euros), 91 % des acquéreurs étaient français en 2025, contre 88 % en 2024 et 86 % en 2023, selon le panorama Régions et Transmission publié par Epsilon Research en avril 2026. La part des acquéreurs hors Europe est tombée à 1 %, contre 6 % en 2023. Cela ne dispense pas pour autant d’élargir la recherche au-delà des seuls repreneurs locaux.

Pour qualifier un acquéreur, trois critères sont essentiels :

Il est crucial de ne pas approcher un concurrent directement, car cela pourrait exposer inutilement votre entreprise. Faire appel à un intermédiaire M&A garantit l’anonymat jusqu’à ce qu’un intérêt sérieux soit confirmé. Par exemple, chez Strataure, chaque mission inclut la cartographie et l’approche de jusqu’à 300 acquéreurs qualifiés via divers canaux comme le courrier, l’e-mail, le téléphone et LinkedIn. L’objectif ? Créer une véritable concurrence entre acheteurs, un levier clé pour maximiser le prix de vente.

Une fois les acheteurs identifiés, il est temps de structurer le processus de vente.

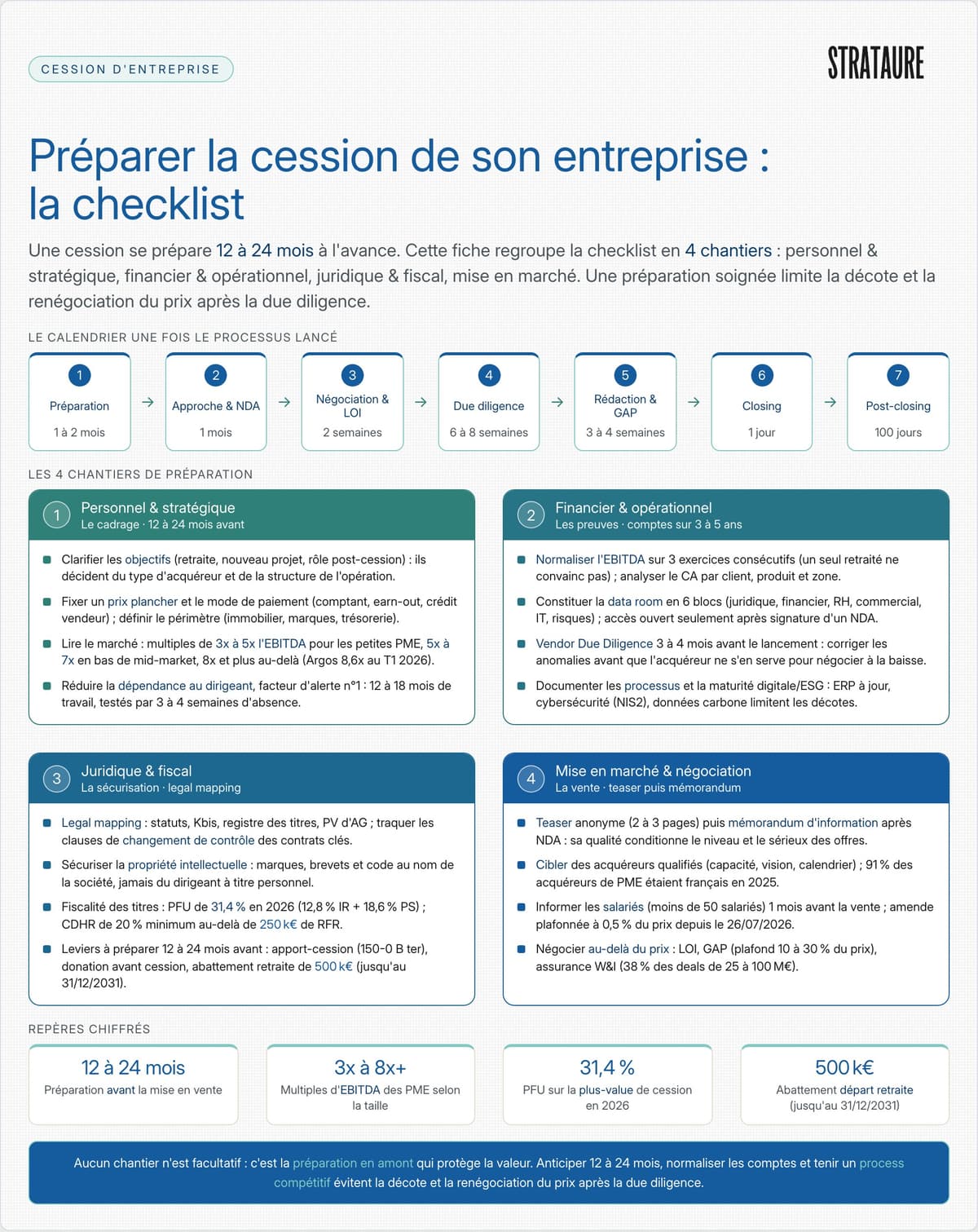

En pratique, un processus de cession de PME s’étend en moyenne sur 12 à 24 mois, de la mise en vente effective à la signature de l’acte définitif, selon le CRA (Cédants et Repreneurs d’Affaires) [16]. Bpifrance Création retient une fourchette similaire de 12 à 18 mois, de la recherche de la cible jusqu’au closing [17]. Une cession bouclée en 6 à 9 mois reste possible, mais correspond à un cas favorable, lorsque l’entreprise est déjà très bien structurée. Une part significative des ventes fait par ailleurs l’objet d’une renégociation du prix après la due diligence, ce qui souligne l’importance d’une préparation minutieuse.

| Phase | Durée | Livrables clés |

|---|---|---|

| Préparation | 1-2 mois | Teaser, mémorandum d'information, index de la data room |

| Approche | 1 mois | NDA signés, offres indicatives (NBO) |

| Négociation | 2 semaines | LOI signée, accord d’exclusivité |

| Due diligence | 6-8 semaines | Rapports d’audit (financier, juridique, ESG) |

| Rédaction juridique | 3-4 semaines | SPA, garantie d’actif et de passif (GAP) |

| Closing | 1 jour | Acte de cession signé, paiement |

| Post-closing | 100 jours | Plan d’intégration, gestion de la transition |

À noter : selon la CMS European M&A Study 2024, l’assurance Warranty & Indemnity (W&I) est utilisée dans environ 38 % des transactions européennes de 25 à 100 millions d’euros, mais seulement 4 % des opérations inférieures à 25 millions d’euros. Sur les cessions de petites PME, elle reste donc rare. Ce mécanisme, qui couvre la garantie d’actif et de passif, doit être anticipé dès la phase de structuration pour simplifier les négociations finales.

En résumé, suivre cette checklist avec soin est essentiel pour maximiser la valeur de votre entreprise et sécuriser le processus de cession. La vente d'une entreprise est une démarche complexe, souvent sous-estimée, et nombreux sont les dirigeants qui s'y prennent trop tard, s'exposant ainsi à des risques évitables.

La clé du succès ? Commencer les préparatifs le plus tôt possible. Un temps de préparation suffisant permet de mener une Vendor Due Diligence, d’identifier et corriger les éventuels points faibles avant qu’un acquéreur ne les détecte, et d’optimiser la structuration fiscale de l’opération. Ces étapes, précisément décrites dans cette checklist, sont indispensables pour assurer une transaction réussie.

Entourez-vous des bons professionnels : un expert-comptable, un avocat spécialisé en droit des affaires et un conseiller en M&A. Leur expertise est cruciale pour sécuriser la transaction et négocier efficacement des éléments comme la garantie d'actif et de passif (GAP), généralement plafonnée entre 10 % et 30 % du prix de cession selon la taille de l'opération et le secteur.

« La valeur de cession que vous obtiendrez dépend moins des méthodes de calcul que de la qualité perçue de votre entreprise par l'acheteur. » - Samuel Hayot, Expert-Comptable [8]

Sur le plan fiscal, il est indispensable de consulter un conseiller qualifié pour garantir la conformité de l’opération. Actuellement, l’abattement fixe de 500 000 € pour départ à la retraite (article 150-0 D ter du CGI) est applicable jusqu’au 31 décembre 2031, à condition que le dirigeant fasse valoir ses droits à la retraite dans les 24 mois précédant ou suivant la cession [8]. Par ailleurs, le taux du Prélèvement Forfaitaire Unique (PFU) applicable aux plus-values de cession atteindra 31,4 % en 2026 [10]. Ces paramètres étant susceptibles de changer, il est crucial de valider votre situation personnelle avant de signer.

La décision entre céder un fonds de commerce ou des titres sociaux dépend de vos objectifs et de la structure de votre entreprise. Voici les points clés à considérer :

Le choix entre ces deux options doit être mûrement réfléchi, en tenant compte des implications fiscales, juridiques et stratégiques pour les deux parties.

La data room joue un rôle crucial en centralisant toutes les preuves nécessaires pour sécuriser et convaincre l'acquéreur lors d'une transaction. Pour garantir une organisation claire et efficace, il est recommandé de structurer la data room en six blocs principaux :

Une organisation méthodique et accessible de ces informations est essentielle pour instaurer un climat de confiance et faciliter les vérifications nécessaires.

Pour que votre entreprise puisse fonctionner sans vous, il est essentiel de mettre en place une équipe de management capable de gérer les opérations de manière autonome. Voici quelques étapes clés pour y parvenir :

En structurant ainsi votre entreprise, vous réduisez sa dépendance à votre présence et augmentez sa valeur aux yeux des acheteurs potentiels.

Présentez-nous votre projet en quelques clics, nous revenons vers vous sous 24 h.

{kind=link}