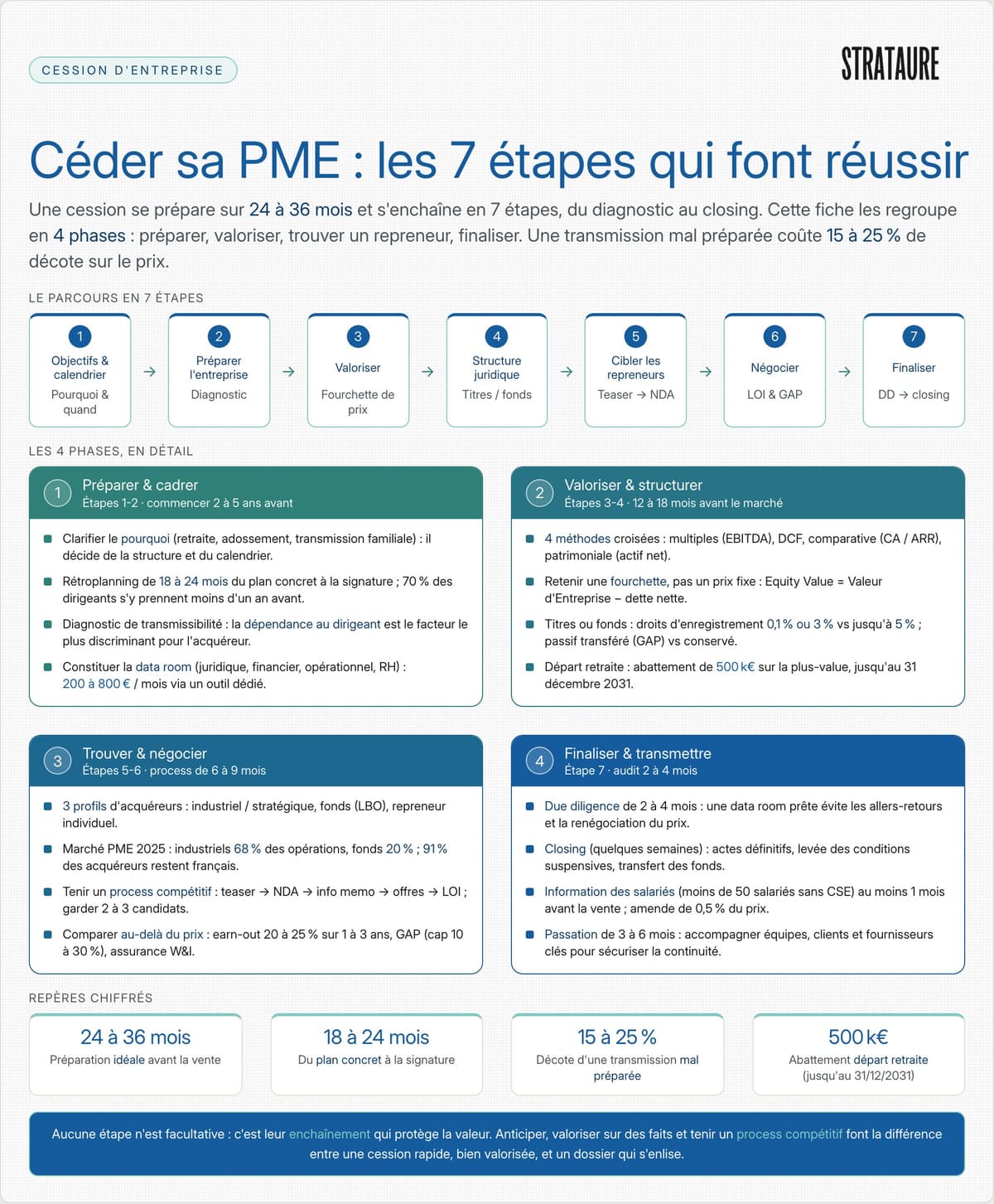

Cession d'entreprise : 7 étapes clés pour réussir

Vendre une PME en France est un processus complexe, où une part significative des cédants peinent à trouver un repreneur dans les délais souhaités, particulièrement lorsque la préparation est insuffisante.

Pourtant, une préparation minutieuse peut transformer cette opération en succès. Voici les 7 étapes clés pour réussir :

Une cession bien préparée augmente vos chances de succès et garantit une valorisation optimale de votre entreprise. En moyenne, 24 à 36 mois de préparation sont nécessaires pour maximiser les résultats. Ne laissez pas le hasard décider du futur de votre société : chaque étape compte.

Avant de vous engager dans la vente de votre entreprise, il est crucial de comprendre pourquoi vous souhaitez la céder. En France, les raisons les plus courantes incluent le départ à la retraite, un changement de carrière, l'ouverture du capital à un investisseur ou la recherche d'un partenaire industriel pour garantir la pérennité de l'activité.

Ces motivations influencent directement la manière dont la cession sera structurée.

Par exemple, un rapprochement avec un partenaire industriel ou financier (adossement) mettra l'accent sur la continuité des opérations et l'impact local. L'adossement peut prendre plusieurs formes : cession majoritaire, prise de participation minoritaire, OBO ou apport de titres.

Une transmission familiale nécessitera des ajustements juridiques et fiscaux spécifiques. En revanche, une cession partielle impliquera de définir des règles de gouvernance pour cohabiter avec un nouvel associé. Ces éléments déterminent les étapes suivantes de la procédure.

Après avoir clarifié vos motivations, il est essentiel de choisir le moment idéal pour vendre. Le timing est souvent sous-estimé, mais il peut faire toute la différence entre une vente réussie et une transaction décevante.

Trois aspects doivent être analysés simultanément :

« Transmettre, ce n'est pas tout perdre, c'est ouvrir d'autres horizons. » - Jérôme, cédant (témoignage recueilli, prénom modifié) [6]

Un point d'attention : si votre marché devient vieillissant ou que votre technologie risque de devenir obsolète, attendre trop longtemps pourrait réduire considérablement la valeur de votre entreprise [7]. Identifier le bon moment est donc une étape clé pour poser les bases d'une transition réussie.

Une fois le moment idéal défini, il est temps de formaliser vos intentions dans un plan de cession. Ce document sert de guide pour structurer votre démarche avant d'impliquer des tiers.

Le plan doit inclure les éléments suivants : le périmètre de la cession, le profil du repreneur souhaité (industriel, fonds d'investissement, particulier, famille, salariés), un calendrier global, et les modalités de transition managériale. La capacité de l'équipe en place à fonctionner sans vous est souvent un critère décisif pour les acheteurs.

La planification est essentielle : il est conseillé de prévoir 18 à 24 mois entre le début des préparatifs et la signature finale [6]. Pourtant, 70 % des dirigeants ne s'y prennent pas plus d'un an avant la date souhaitée [3], ce qui peut entraîner des offres décevantes ou des échecs de transaction. Ce plan préliminaire devient donc la base sur laquelle reposent toutes les étapes suivantes.

| Phase de planification | Objectif principal | Durée estimée |

|---|---|---|

| Réflexion personnelle | Clarifier les motivations et le projet post-cession | 1 à 3 mois |

| Structuration stratégique | Déterminer le mode de cession et le périmètre | 1 à 2 mois |

| Constitution de l'équipe conseil | Sélectionner les experts juridiques et financiers | 1 mois |

| Analyse de marché | Étudier les tendances sectorielles et la santé financière | 1 à 2 mois |

| Processus global | Du plan initial à la signature finale | 18 à 24 mois [6] |

Après avoir établi votre stratégie lors de l'étape précédente, il est temps de préparer votre entreprise pour mettre en avant son potentiel aux yeux des repreneurs. Notre check-list de préparation d’une cession recense les postes à sécuriser avant d’ouvrir le dossier.

Une fois votre plan de cession en place, analysez votre entreprise comme le ferait un potentiel acquéreur. Ce diagnostic permet d’évaluer les principaux facteurs influençant la transmissibilité : dépendance au dirigeant, performance financière, organisation, concentration des clients, conformité juridique, positionnement sur le marché et préparation personnelle.

Un point souvent négligé est la dépendance au dirigeant, qui figure parmi les facteurs les plus discriminants examinés par un acquéreur, aux côtés de la performance financière, de la structuration opérationnelle, de la concentration clients et de l’hygiène juridique. Si votre entreprise repose trop sur vous, un acquéreur le remarquera et ajustera son offre en conséquence.

Faire un diagnostic est une chose, mais agir sur ses conclusions est essentiel. Pour cela, commencez idéalement 2 à 5 ans avant la cession prévue. Ce délai vous permettra de résoudre les problèmes structurels éventuels.

Voici quelques pistes d’action concrètes :

« La transparence de l'information et la qualité de l'organisation documentaire sont des éléments déterminants de la confiance. » - Bpifrance [3]

Une fois ces améliorations réalisées, regroupez tous vos documents dans une data room structurée pour simplifier les échanges avec les repreneurs.

La data room est une plateforme documentaire que vous mettez à disposition des acheteurs qualifiés lors de l’audit. Une data room bien organisée facilite la transaction, limite les demandes répétées et démontre la rigueur de votre gestion [3].

Elle doit inclure au minimum quatre grandes catégories de documents :

N’oubliez pas d’y inclure les preuves de propriété de vos actifs numériques (nom de domaine, site web, bases de données clients conformes au RGPD), car ces éléments font désormais partie intégrante des actifs cédés [3]. Pour garantir la sécurité et la traçabilité des accès, privilégiez des solutions spécialisées (Datasite, Drooms, Firmex, iDeals) adaptées aux PME, dont le coût se situe généralement entre 200 et 800 € par mois selon la durée et le volume, plutôt qu'un simple partage via le cloud.

Une fois votre data room consolidée, il est temps de passer à une évaluation précise. Mais combien vaut réellement votre entreprise ? La réponse repose sur une analyse rigoureuse et l’utilisation de plusieurs méthodes pour établir une fourchette réaliste.

Quatre approches principales permettent d’évaluer une entreprise, chacune étant adaptée à des profils bien spécifiques.

| Méthode | Indicateur principal | Idéal pour |

|---|---|---|

| Multiples (marché) | EBITDA / EBE | PME industrielles établies [14] |

| DCF (flux de trésorerie actualisés) | Cash-flows futurs | Entreprises avec visibilité forte sur les flux futurs |

| Comparative (barèmes) | Chiffre d'affaires / ARR ou MRR | Commerce, artisanat pour le CA ; SaaS pour l'ARR / MRR |

| Patrimoniale | Actif net comptable | Sociétés à fort actif, holdings [12] |

Par exemple, une entreprise tech ou SaaS sera souvent évaluée sur son chiffre d'affaires récurrent (ARR) et son taux de croissance, davantage que sur sa rentabilité immédiate [14]. Dans tous les cas, l’analyse porte en général sur les 3 à 5 dernières années pour dégager des tendances fiables [12].

Il est également crucial de différencier la Valeur d’Entreprise (VE) de l’Equity Value. Cette dernière se calcule ainsi :

Equity Value = Valeur d'Entreprise - Dette financière nette

Note : les ajustements de BFR (BFR normatif vs BFR réel à la date de cession) se traitent au sein des retraitements opérationnels ou via le mécanisme de prix retenu (locked box ou completion accounts), pas dans la formule de passage VE vers Equity Value.

Avant d’appliquer un multiple, il est recommandé d’ajuster l’EBITDA en excluant les éléments exceptionnels et en alignant la rémunération du dirigeant sur les standards du marché [14].

Ces outils permettent d’identifier les points qui augmentent l’attractivité de votre entreprise.

Les acheteurs recherchent avant tout une entreprise capable de générer des revenus futurs de manière stable. Cela passe par des contrats récurrents, un portefeuille client varié et une équipe dirigeante autonome [5].

« Un bon prix est un prix explicable. Si vous ne pouvez pas le justifier simplement, l'acheteur le contestera probablement. »

- Samuel Hayot, Expert-comptable, Hayot Expertise [5]

Certains éléments peuvent augmenter le multiple de valorisation, comme :

En outre, la qualité des actifs immatériels joue un rôle clé : réputation en ligne, droits de propriété intellectuelle ou encore une base de données clients conforme au RGPD [3].

Avec ces leviers en tête, vous serez en mesure de définir une fourchette de prix réaliste et attrayante.

Proposer un prix fixe dès le départ peut limiter vos marges de négociation. Une fourchette, en revanche, permet de mieux s’adapter aux discussions et à la capacité de financement du repreneur.

« La valorisation ne permet pas de fixer le prix de cession exact, mais d'obtenir des ordres de grandeur qui guideront les négociations. »

Comme le souligne le Service Public Entreprendre, le prix final dépend autant de vos attentes que de ce que l’acquéreur peut financer [12]. C’est pourquoi il est conseillé de commencer ce travail 12 à 18 mois avant la mise sur le marché, pour ajuster les indicateurs influençant votre multiple [14].

Après avoir défini votre fourchette de valorisation (étape 3), il est temps de penser à la structure juridique de la transaction. Ce choix aura des impacts directs sur votre fiscalité, vos responsabilités après la cession et la facilité à conclure l'accord.

Ces deux options entraînent des implications juridiques et fiscales différentes. Votre choix dépendra des enjeux fiscaux, des responsabilités post-cession et de la continuité des activités.

| Critère | Cession de titres | Cession de fonds |

|---|---|---|

| Droits d'enregistrement | 0,1 % (SAS/SA) ou 3 % (SARL) | Progressifs, jusqu'à 5 % au-delà de 200 000 € |

| Fiscalité vendeur | PFU à 31,4 % sur la plus-value | IS sur la plus-value + imposition du dividende |

| Passif | Transféré à l'acheteur (nécessite une GAP) | Reste chez le vendeur |

| Continuité des contrats | Automatique (en général) | Renégociation individuelle (sauf emploi, bail) |

La cession de titres est souvent privilégiée pour une entreprise saine avec des contrats complexes à maintenir. En revanche, la cession de fonds de commerce peut être plus adaptée si votre société a des passifs importants ou si l'acheteur souhaite acquérir seulement une partie de l'activité [2][5]. Si vous partez à la retraite, vous pouvez bénéficier d’un abattement fixe de 500 000 € sur la plus-value, valable jusqu’au 31 décembre 2031 [4].

En tenant compte de ces différences, il est crucial de bien structurer le prix et les modalités de paiement.

En France, le paiement peut être structuré de plusieurs manières. Voici les trois mécanismes les plus courants :

Dans le cadre d’une cession de titres, une Garantie d'Actif et de Passif (GAP) protège l'acheteur contre les passifs cachés découverts après la transaction. Il est essentiel de négocier un basket (seuil minimum pour déclencher la garantie, souvent 0,5 à 1 % du prix) et un cap (plafond d’indemnisation, généralement entre 10 et 30 % du prix de cession) [15][4].

« La garantie d'actif et de passif est la pierre angulaire de la sécurité de l'acheteur. Elle doit être soigneusement négociée. » - Olivier Sanviti, Managing Partner, act legal France [15]

Ces choix de structure et la préparation des documents complètent le diagnostic de cession (étape 2) et la valorisation (étape 3).

Ces documents s’appuient sur les analyses et valorisations des étapes précédentes. Voici les trois éléments clés à préparer :

« Le protocole d'accord est l'acte juridique le plus important de la procédure de transmission car il matérialise les accords conclus entre vous et votre acheteur. » - Bpifrance Création [1]

La qualité de ces documents est essentielle pour inspirer confiance aux acheteurs sérieux. Une fois cette étape achevée, vous pourrez passer à la recherche et à la qualification des repreneurs potentiels.

Avec des documents solides préparés lors de l'étape précédente, l'identification des repreneurs devient une étape clé. Ces bases permettent de cibler les acheteurs les plus pertinents.

Le marché français du M&A a recensé environ 1 326 transactions en 2024 selon PwC, avec une progression de +25 % en volume au premier semestre 2025. Sur le segment des cessions et transmissions de PME, on dénombre 37 200 opérations en 2024 selon la Direction Générale des Entreprises (rapport Théma 30, juin 2025). Ce marché s'appuie sur un tissu productif de près de 7 500 ETI et 175 000 PME (Insee Focus n° 372, données 2023), offrant un large vivier d'acquéreurs potentiels.

Pour une PME industrielle ou technologique française, trois grands types d'acquéreurs se distinguent :

| Profil | Motivation principale | Structure typique |

|---|---|---|

| Industriel / Stratégique | Recherche de synergies (coûts, marchés, technologies) | Acquisition totale ou fusion |

| Fonds d'investissement (PE) | Rentabilité et croissance via LBO | Effet de levier avec implication du management |

| Individuel | Projet entrepreneurial ou continuité | Crédit vendeur ou financement bancaire |

Sur le segment des cessions de PME (1 à 50 M€) en France en 2025, les sociétés non cotées (acquéreurs industriels et stratégiques) représentent 68 % des opérations, en recul de 4 points par rapport à 2024, tandis que les fonds d'investissement progressent à 20 % (vs 17 % en 2024) selon le Panorama Régions & Transmission 2026 d'In Extenso Finance et Epsilon Research. Sur le mid-market zone euro, l'Argos Index Q3 2025 confirme une part des fonds stable autour de 15 % en volume et environ 30 % en valeur.

L'aspect international gagne en importance, mais avec des dynamiques très différentes selon la taille des cibles. Sur le large-cap, près de la moitié des transactions impliquent des acheteurs étrangers selon LSEG, avec un bond de +77 % en valeur des deals cross-border en 2025. À l'inverse, sur le segment small-cap des PME, 91 % des acquéreurs restent français en 2025, dans la continuité des années précédentes (88 % en 2024).

Les opérations transfrontalières en France se concentrent en 2025 sur les services financiers, la technologie et la santé selon LSEG et PwC.

Une fois ces profils identifiés, il est essentiel d’évaluer la qualité de leur intérêt.

Un simple intérêt exprimé ne suffit pas. Il faut rapidement filtrer pour ne retenir que les candidats solides. Voici les critères à examiner :

Pour les fonds d'investissement, il est aussi crucial d’évaluer leur horizon de sortie ainsi que leur vision pour l’équipe dirigeante. Une fois les offres non contraignantes (ONC) reçues, il est conseillé de réduire le nombre de candidats à 2 ou 3 pour les présentations au management. Cela permet de maintenir une concurrence saine tout en limitant l’exposition de votre entreprise [15].

Un détail souvent négligé concerne les clauses de changement de contrôle dans vos contrats clients clés. Ces clauses, si elles existent, peuvent influencer les offres des acheteurs. Mieux vaut anticiper cet aspect avant de commencer les négociations [15].

Une fois les candidats qualifiés, la confidentialité devient un enjeu majeur.

La discrétion est essentielle à ce stade. Adoptez une approche progressive pour communiquer :

En suivant ces étapes, vous maximisez vos chances de trouver un repreneur adapté tout en protégeant vos intérêts.

Une fois les repreneurs identifiés et qualifiés, vient l'étape cruciale de la négociation, où tout se joue. Après avoir présenté votre entreprise aux potentiels acheteurs, il est essentiel de garder la même rigueur qu’au début du processus pour maximiser vos chances d’obtenir des conditions optimales. Pour entrer préparé, nos points essentiels de la négociation M&A rassemblent les leviers à connaître.

Pour réussir vos négociations, ne vous limitez jamais à un seul acheteur. Maintenir une compétition entre deux ou trois candidats jusqu’à la signature de la lettre d’intention (LOI) est un levier puissant pour optimiser le prix et les conditions. Voici les étapes clés du processus :

Après ces présentations, chaque repreneur soumet une LOI. C’est à partir de ces lettres que vous négocierez l’exclusivité avec l’offre la plus avantageuse. En moyenne, ce processus s’étend sur 6 à 9 mois [15].

Le prix n’est qu’une partie de l’équation. Les clauses annexes jouent un rôle déterminant dans la valeur nette que vous percevrez.

« Le pacte d'actionnaires prévoit les scénarios de sortie du capital. » - Olivier Sanviti, Managing Partner, act legal France [15]

Ne vous laissez pas séduire uniquement par le montant total indiqué dans une LOI. Par exemple, une offre de 12 M€ avec un earn-out de 3 M€ soumis à des objectifs difficiles peut valoir moins qu’une offre de 10,5 M€ payée en intégralité à la signature.

Pour évaluer les offres, analysez-les selon quatre dimensions principales :

| Critère d'évaluation | Ce qu'il faut comparer |

|---|---|

| Conditions financières | Prix total, cash à la signature, earn-out, mécanisme d’ajustement |

| Sécurité et risque | Plafond et durée de la GAP, montant du séquestre, assurance W&I |

| Conditions suspensives | Financement, audits requis, autorisations réglementaires |

| Engagements post-cession | Non-concurrence, durée de transition, management packages |

Enfin, prêtez attention au mécanisme de prix choisi : un locked box garantit un prix fixe dès la signature, ce qui est souvent préférable dans un contexte compétitif [15]. Une fois ces étapes franchies, il ne reste plus qu’à finaliser la transaction et transmettre l’entreprise.

Une fois les négociations abouties et les meilleures conditions sécurisées, il est temps de concrétiser la transaction. À ce stade, après la signature de la lettre d'intention et l'octroi de l'exclusivité, le processus entre dans sa phase finale. Cependant, il est crucial de rester vigilant jusqu'à la signature définitive, car les dernières semaines peuvent être aussi risquées que les mois de négociation précédents.

La phase d'audit, appelée due diligence, dure généralement entre 2 et 4 mois[6]. Pendant cette période, l'acheteur et ses conseillers examinent minutieusement vos comptes, contrats, actifs immatériels et obligations sociales. L'enjeu est de répondre à leurs demandes tout en maintenant le bon fonctionnement de l'entreprise.

L'anticipation est essentielle. Si vous avez créé une data room bien organisée dès l'étape 2, vous éviterez des allers-retours inutiles et stressants. En revanche, un dossier mal préparé ou des incohérences dans les données peuvent fournir un prétexte à l'acheteur pour renégocier le prix ou se retirer de la transaction.

« Une bonne préparation juridique, ce n'est pas un luxe, c'est la seule manière d'éviter l'erreur qui coûte un an de litige ou fait fuir l'acheteur en une semaine. » - Augustin, expert en transmission (témoignage recueilli, prénom modifié)[6]

Comme le souligne Augustin, déléguez la gestion technique de l'audit à vos conseillers (expert-comptable, avocat) pour rester concentré sur la gestion quotidienne. De plus, la confidentialité est primordiale : une fuite concernant la cession pourrait démoraliser vos équipes ou inquiéter vos clients avant que tout soit finalisé.

Une fois l'audit terminé, la cession entre dans sa phase finale. Le closing, qui dure quelques semaines, inclut plusieurs étapes cruciales : la signature des actes définitifs, la levée des conditions suspensives (comme le financement bancaire de l'acheteur, les autorisations réglementaires ou l'accord des créanciers), et enfin, le transfert effectif des fonds[6].

Assurez-vous que vos contrats sensibles ne contiennent pas de clauses de changement de contrôle susceptibles de bloquer la transaction. Chaque document doit être minutieusement examiné par un avocat spécialisé avant d'être signé.

Par ailleurs, la loi Hamon du 31 juillet 2014 (n° 2014-856), modifiée par la loi Macron du 6 août 2015 puis réformée par la loi de simplification de la vie économique (loi n° 2026-403 du 26 mai 2026), codifiée aux articles L. 23-10-1 et suivants et L. 141-23 et suivants du Code de commerce, impose d'informer préalablement les salariés en cas de cession dans les entreprises de moins de 50 salariés dépourvues de CSE, qui doivent informer directement leurs salariés au plus tard un mois avant la vente. Le non-respect expose à une amende civile plafonnée à 0,5 % du prix de vente, sans toutefois remettre en cause la validité de la transaction. Ce nouveau régime s'applique aux ventes conclues à compter du 26 juillet 2026.

Une fois les fonds transférés et les documents signés, l'attention se tourne vers la transmission des responsabilités.

La passation de pouvoir est une étape clé qui se poursuit après la signature. Une période de transition, souvent négociée dans le protocole d'accord, permet au cédant d'accompagner le repreneur auprès des équipes, des clients majeurs et des fournisseurs stratégiques. Les modalités de cette transition (durée, périmètre, rémunération) doivent être définies avant le closing.

Communiquez sur la passation avec soin. Une annonce trop précoce peut générer de l'incertitude, tandis qu'un retard peut nuire à la crédibilité du repreneur. Préparez un message clair pour chaque partie prenante (salariés, clients, partenaires bancaires) et coordonnez les annonces avec le repreneur. Cette étape, centrée sur les relations humaines, joue souvent un rôle déterminant dans la réussite de la cession.

« Transmettre, ce n'est pas tout perdre, c'est ouvrir d'autres horizons. » - Jérôme, cédant (témoignage recueilli, prénom modifié)[6]

Une transmission insuffisamment préparée peut entraîner une décote de 15 à 25 % sur la valorisation.

Chaque étape de ce processus joue un rôle clé pour garantir une cession réussie. L'anticipation est essentielle : idéalement, la préparation débute 24 à 36 mois avant la vente. Cette période permet de réaliser un diagnostic de transmissibilité, d'assainir les finances, de réduire la dépendance au dirigeant et de formaliser les processus internes. Ce travail préparatoire fait toute la différence entre une transaction rapide et bien valorisée et un échec.

Un accompagnement par des professionnels est indispensable. Qu'il s'agisse d'un expert-comptable, d'un avocat spécialisé ou d'un conseil en transmission, chacun apporte une expertise précise, depuis l'évaluation multicritères jusqu'à la rédaction de la garantie d'actif et de passif. Tenter de gérer seul une opération aussi complexe, surtout dans le cadre fiscal de 2026 et en tenant compte des évolutions du Pacte Dutreil issues de la LF 2026 (allongement de l’engagement individuel de 4 à 6 ans et exclusion de l’assiette d’exonération de 75 % de certains actifs somptuaires tels que logements non professionnels, objets d’art et véhicules de tourisme), expose à des erreurs coûteuses [16].

| Étape | Durée indicative | Objectif |

|---|---|---|

| Préparation & diagnostic | 24 à 36 mois (idéal). Ce délai global inclut 12 à 18 mois pour la valorisation et 18 à 24 mois entre les préparatifs concrets et la signature finale. | Optimiser la valeur et corriger les faiblesses[8] |

| Recherche d'acquéreurs | 2 à 6 mois | Identifier et qualifier des repreneurs sérieux [6] |

| Lettre d'intention (LOI) | ~1 mois | Cadrer la négociation et obtenir l'exclusivité [6] |

| Audit d'acquisition | 2 à 4 mois | Vérification financière, juridique et sociale [6] |

| Closing | Quelques semaines | Signature définitive et transfert des fonds [6] |

| Passation de pouvoir | 3 à 6 mois | Assurer la continuité et transférer les relations clés |

Aucune de ces étapes n'est facultative. Leur enchaînement précis est ce qui détermine le succès final de la cession.

Pour bien se préparer, il est conseillé de démarrer sans tarder et d’anticiper les étapes essentielles. Si vous envisagez une cession en 2026, un rétroplanning sur 18 à 24 mois est une approche judicieuse. Cela vous donne le temps nécessaire pour organiser le processus, repérer les acteurs clés et gérer les aspects administratifs en amont. En prévoyant au moins deux ans, vous vous assurez une préparation fluide tout en minimisant les risques d’imprévus.

Pour réduire la dépendance au dirigeant, il est essentiel de structurer l’entreprise de manière à encourager une gestion autonome. Impliquer davantage l’équipe de management est un bon point de départ : déléguez une partie des responsabilités et faites participer d’autres collaborateurs clés aux prises de décisions stratégiques.

Prenez aussi le temps de formaliser les processus internes. Documentez les activités essentielles et veillez à ce que le personnel reçoive une formation adaptée pour maintenir la continuité des opérations, même en cas de changement de direction. En parallèle, un accompagnement par des experts peut être utile pour sécuriser les aspects juridiques et financiers, rendant ainsi la transition ou la cession de l’entreprise plus fluide.

Le choix entre cession de fonds de commerce et cession de titres repose sur des objectifs précis et des conséquences fiscales, juridiques et financières.

Le choix entre ces deux approches dépend donc de la structure de l’entreprise, des objectifs du cédant et des besoins de l’acquéreur.

Présentez-nous votre projet en quelques clics, nous revenons vers vous sous 24 h.

{kind=link}