Due diligence : comment bien préparer son dossier

La due diligence est une étape incontournable pour réussir la vente d’une PME en France. Elle consiste à fournir aux acheteurs un dossier structuré et complet afin de leur permettre d’évaluer la fiabilité financière, juridique et opérationnelle de votre entreprise. Mal préparée, elle expose le vendeur à une décote en négociation. Bien exécutée, elle sécurise le prix et limite les motifs d'ajustement réclamés par l'acquéreur. Voici les points clés :

Un dossier bien préparé inspire confiance, réduit les risques de négociation et optimise la valorisation. Prenez le temps de centraliser les informations, d’identifier les éventuelles lacunes et de corriger les anomalies.

Cette étape concrétise la rigueur évoquée précédemment : une data room bien gérée peut renforcer la crédibilité du cédant dès les premiers échanges avec les acheteurs.

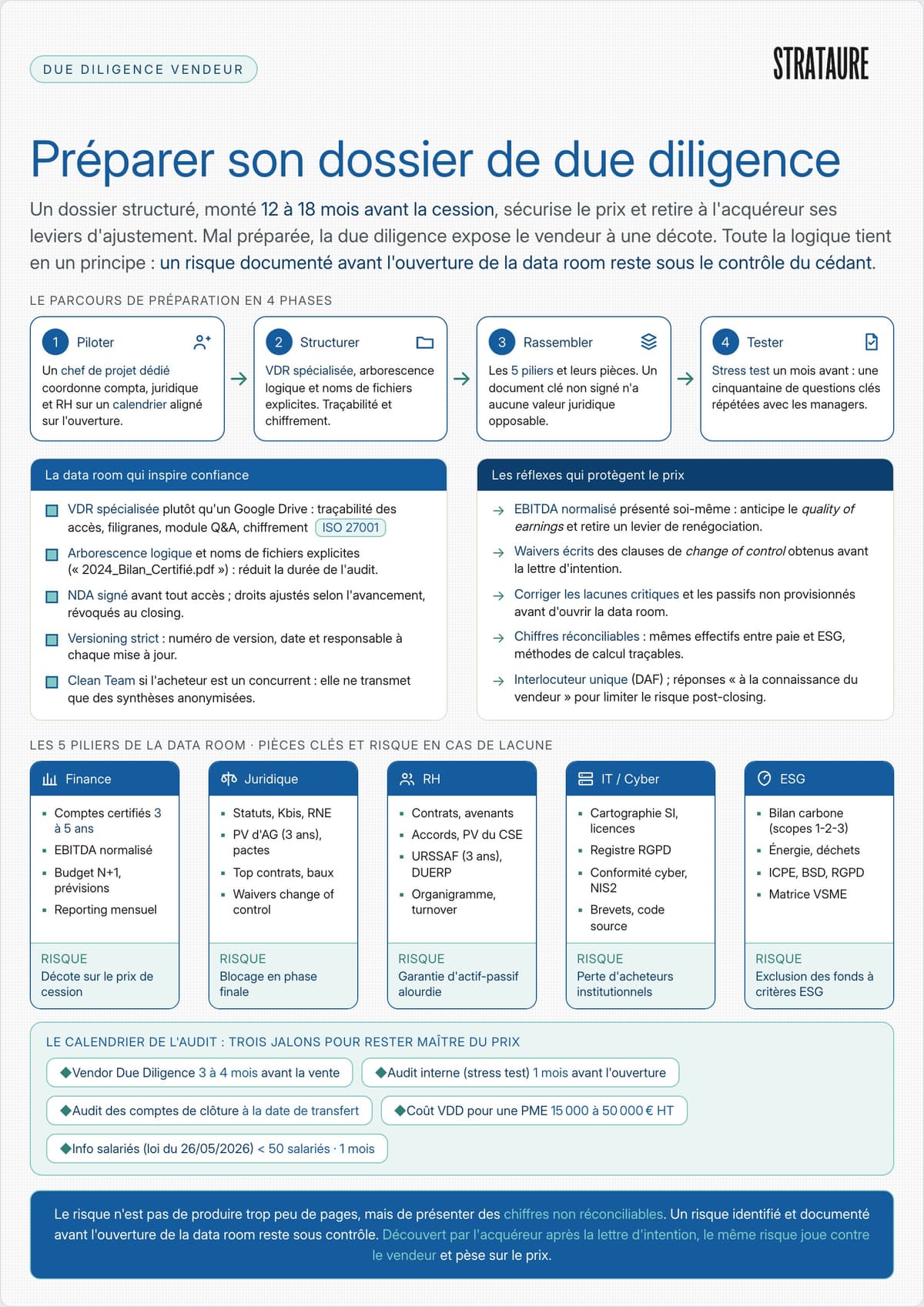

Désignez un chef de projet interne spécialement dédié à la due diligence. Ce rôle doit être centralisé pour coordonner les demandes et servir de lien entre les équipes internes (comptabilité, juridique, RH) et les conseils externes.

Fixez un calendrier réaliste, aligné sur l’ouverture de la data room. Une préparation minutieuse est indispensable pour éviter les erreurs coûteuses. Une due diligence mal organisée fragilise la position du vendeur et ouvre la porte à des décotes significatives lors de la négociation finale.

Effectuez des simulations de questions-réponses avec vos managers clés avant l’arrivée des acheteurs. Cela permet de garantir que les réponses orales correspondent aux documents fournis. Une contradiction, même mineure, entre les propos d’un directeur technique et un rapport interne peut susciter des doutes. Une fois cette étape maîtrisée, structurez votre data room pour inspirer confiance.

Une fois le pilotage défini, concentrez-vous sur une organisation claire et rigoureuse de votre data room. Une structure désordonnée ou des fichiers mal nommés peuvent donner une impression de manque de contrôle, même si les informations sont pertinentes.

Privilégiez une Virtual Data Room (VDR) spécialisée plutôt qu’un outil standard comme Google Drive. Les VDR offrent des fonctionnalités essentielles comme la traçabilité des accès, des filigranes personnalisés, un module intégré de questions-réponses et un chiffrement des données et une gestion de la sécurité conforme à la norme ISO 27001, référentiel international de management de la sécurité de l'information. Ces outils assurent une meilleure sécurité et transparence.

Organisez la data room en grandes catégories avec une arborescence logique et des noms de fichiers explicites (par exemple, « 2024_Bilan_Comptable_Certifié.pdf »). Une organisation claire peut réduire sensiblement la durée totale de la due diligence pour les cédants bien préparés.

Avant d’ouvrir la data room, passez en revue vos documents à l’aide de checklists. Classez et corrigez les éventuelles lacunes pour chaque catégorie.

Priorisez les documents manquants selon leur importance pour la transaction. Les absences critiques, comme une clause de change of control dans un contrat client majeur, doivent être résolues avant l’envoi de la lettre d’intention. Si un problème contractuel ne peut être réglé à temps, prévoyez une solution en obtenant un waiver écrit de la partie concernée.

Retenez un principe simple : un document clé non signé n'a, en pratique, aucune valeur juridique opposable. Un engagement verbal ou un projet non paraphé ne protège ni le vendeur ni l'acquéreur.

Une fois votre data room structurée et un chef de projet désigné, l’étape suivante est cruciale : la collecte des données. C’est souvent ici que les cédants perdent un temps précieux. Voici comment aborder les éléments financiers essentiels à inclure.

Les acheteurs attendent des documents détaillés couvrant les 3 à 5 dernières années. Les comptes annuels certifiés (bilan, compte de résultat, annexes) sont indispensables. Ils doivent être accompagnés des liasses fiscales complètes, de tableaux détaillant les dettes (emprunts bancaires, crédit-bail, cautions) et des relevés bancaires.

Sur le volet fiscal, une checklist de due diligence fiscale détaille pièce par pièce ce que l'acquéreur demandera.

Un aspect clé pour rassurer les acheteurs est de fournir un EBITDA normalisé. Préparez un tableau clair de retraitements, en excluant toutes les charges non récurrentes. Cela permet de donner une image plus fidèle de la rentabilité. Ajoutez des budgets et prévisions financières sur 3 ans (2027-2029), en expliquant les hypothèses utilisées.

Ce travail de retraitement porte un nom du côté de l'acheteur : l'analyse de la qualité des résultats, ou quality of earnings. Ses conseils cherchent à isoler le résultat récurrent des éléments exceptionnels, précisément ce que votre tableau de normalisation anticipe. Présenter ce pont vous-même, plutôt que de le subir en cours d'audit, retire à l'acquéreur un levier classique de renégociation à la baisse.

Les acquéreurs ne se limitent plus à l'analyse des comptes historiques. Ils cherchent à mesurer la capacité de l'entreprise à s'adapter et à croître, ce qui rend les prévisions et leurs hypothèses aussi scrutées que les bilans passés.

| Document | Période couverte | Effet sur le dossier |

|---|---|---|

| Comptes annuels certifiés | 2022-2026 | Crédibilise les chiffres |

| Liasses fiscales complètes | 2022-2026 | Renforce la confiance |

| Budgets et prévisions | 2027-2029 | Objective le potentiel |

| Reporting mensuel | 12 derniers mois | Facilite la négociation |

Dans le cas d’une PME industrielle, les aspects opérationnels sont tout aussi importants que les finances. Fournissez des plans détaillés de vos sites (terrains, bâtiments, zones d’exploitation) ainsi qu’un inventaire complet des équipements. Indiquez les dates d’acquisition, les valeurs d’origine, les tableaux d’amortissement et l’état actuel des équipements. Les acheteurs scrutent les CAPEX de maintenance pour détecter d’éventuels sous-investissements chroniques, ce qui peut être un signal d’alarme [4].

Pour la chaîne d’approvisionnement, regroupez les contrats stratégiques de vos fournisseurs. Vérifiez les clauses d’exclusivité, de change of control et de pénalités. Si une part importante de votre approvisionnement repose sur un fournisseur unique, préparez un plan de diversification formel à présenter. Une dépendance fournisseur marquée est un point de vigilance systématique pour l'acquéreur. Enfin, assurez-vous que vos stocks sont parfaitement alignés avec vos écritures comptables, sous peine d’une réduction immédiate du prix d’achat [4].

Après avoir couvert les actifs physiques et logistiques, il est temps de se pencher sur vos infrastructures technologiques.

En 2026, la maturité technologique est devenue un critère majeur pour les acheteurs. Préparez une cartographie claire de votre système d’information : ERP, CRM, infrastructure matérielle, licences logicielles et SLA des solutions SaaS. Une documentation soignée de vos technologies propriétaires (brevets, code source, licences) peut soutenir une prime d'acquisition, en particulier face à des acquéreurs stratégiques pour qui ces actifs ont une valeur d'usage directe.

Deux aspects sont souvent négligés : la conformité cybersécurité et la propriété intellectuelle. Assurez-vous de disposer d'éléments de conformité cyber (tests de pénétration, plan de continuité d'activité). La directive NIS2, en cours de transposition en France via la loi de résilience, élargira prochainement le périmètre des entreprises concernées et constitue déjà un point d'attention pour les acquéreurs. Préparez également les preuves légales pour tous vos actifs logiciels, brevets et marques. Cela inclut notamment les développements réalisés par des prestataires externes ou d'anciens salariés [3]. Sans documents signés, ces actifs n’ont aucune valeur juridique.

Une fois vos données financières, opérationnelles et technologiques bien organisées, il reste trois domaines sensibles à gérer : le juridique, les ressources humaines et l'ESG. Une dette sociale ou environnementale révélée lors d'un audit pèse directement sur le prix de cession et fragilise la position du vendeur en négociation. Ces documents complètent la vue d'ensemble nécessaire pour instaurer la confiance chez vos acheteurs.

Les acheteurs commencent par examiner la robustesse de la structure juridique. Assurez-vous d'avoir à disposition :

Vérifiez également vos contrats stratégiques pour identifier les clauses de "change of control". Si nécessaire, obtenez les waivers écrits avant même de signer une lettre d'intention [6].

Pensez également à l'obligation d'information des salariés en cas de cession. La loi de simplification de la vie économique du 26 mai 2026 en a allégé le régime pour les ventes conclues à compter du 26 juillet 2026 : information directe limitée aux entreprises de moins de 50 salariés, délai ramené à un mois, et amende civile plafonnée à 0,5 % du prix de vente. La possibilité de recueillir une renonciation écrite des salariés (waiver) est maintenue.

Une fois les aspects juridiques sécurisés, passez à la structuration des informations RH. Cela permet de démontrer la stabilité et la solidité de votre management. Les acheteurs examinent ce volet pour évaluer la dépendance au dirigeant et repérer d’éventuels passifs sociaux. Préparez :

| Catégorie RH | Documents clés | Risque adressé |

|---|---|---|

| Données individuelles | Contrats, avenants, clauses de non-concurrence | Fidélisation des talents clés |

| Données collectives | Accords d’entreprise, PV du CSE | Respect des obligations collectives |

| Paie et social | Relevés URSSAF, intéressement | Révélation de passifs financiers |

| Santé et sécurité | DUERP, visites médicales, accidents | Conformité avec la réglementation |

| RH stratégiques | Organigramme, turnover, fiches de poste | Solidité du management |

Il est également conseillé de préparer un plan de transition documenté, précisant comment les managers en place reprendront les responsabilités du dirigeant après la cession. Une équipe de direction autonome réduit la dépendance au dirigeant, l'un des principaux facteurs de décote pour une PME, et rassure l'acquéreur sur la continuité après le départ du cédant.

Adopter une démarche ESG rigoureuse peut renforcer la crédibilité de votre dossier et sécuriser la transaction. Les PME non cotées restent hors du champ obligatoire de la CSRD. La directive « Omnibus » de 2026 a relevé les seuils à 1 000 salariés et 450 millions d'euros de chiffre d'affaires, cumulatifs, et reporté l'application aux exercices ouverts à compter du 1er janvier 2027 (premiers rapports en 2028), faisant sortir plus de 80 % des entreprises initialement visées. Les acheteurs, fonds et grands groupes se réfèrent néanmoins de plus en plus au standard VSME pour uniformiser leurs exigences ESG [13][11].

Concentrez-vous sur trois axes prioritaires :

Pour les PME industrielles, les autorisations ICPE sont essentielles : leur absence peut engager la responsabilité environnementale du vendeur [9]. Par ailleurs, veillez à maintenir à jour votre registre RGPD et vos bordereaux de suivi des déchets (BSD).

Le risque n'est pas de produire trop peu de pages, mais de présenter des chiffres non réconciliables : des effectifs divergents entre la paie et les rapports ESG, des consommations d'énergie non documentées, ou des émissions carbone calculées sans méthode traçable.

Pour garantir la fiabilité de vos données ESG, mettez en place une matrice annuelle. Celle-ci doit préciser, pour chaque indicateur, le responsable, la source, la méthode de calcul et les justificatifs [11]. Une telle rigueur rassure les acheteurs et évite les discussions de dernière minute sur le prix.

Avant d'ouvrir la data room, il est crucial de tester votre dossier pendant un mois. Cela permet d'anticiper les questions des acheteurs et de corriger les incohérences éventuelles. Une méthode efficace consiste à préparer une cinquantaine de questions clés, ciblant vos points sensibles comme la concentration client, la dépendance au dirigeant ou encore la conformité environnementale. Ensuite, faites répéter les réponses avec votre équipe de direction pour être parfaitement préparé.

Prenons un cas illustratif : une PME industrielle qui organise deux sessions de répétition avec son équipe de direction avant l'ouverture de la data room. Mieux préparé, le management répond sans contradiction, et les échanges se concentrent sur les modalités du deal plutôt que sur une remise en cause du prix.

Un autre aspect essentiel est la vérification des passifs non provisionnés, comme les engagements de service, les créances surévaluées ou les actifs incorporels. Cela permet d'éviter des ajustements de prix postérieurs.

Ne sous-estimez jamais le temps de préparation. Un dossier monté dans l'urgence laisse passer des incohérences que l'acquéreur exploitera en négociation, au détriment du prix.

Une fois cet audit interne réalisé, synthétisez vos conclusions pour préparer un executive summary clair et convaincant.

L'executive summary est le document d'introduction de votre dossier, et il doit être à la fois concis et impactant. En deux à trois pages, il doit répondre à une question essentielle : pourquoi cette entreprise justifie-t-elle le prix demandé ?

Pour structurer ce document, concentrez-vous sur trois axes principaux :

Une fois l'executive summary finalisé, concentrez-vous sur la gestion efficace de la data room. Une organisation rigoureuse est essentielle : chaque mise à jour de document doit être clairement identifiée avec un numéro de version, une date et le nom du responsable. Pour centraliser les échanges, désignez un interlocuteur unique, comme votre directeur administratif ou financier, qui répondra aux questions des acheteurs par écrit.

Il est également important de formuler vos réponses avec prudence. Utilisez des expressions comme « à la connaissance du vendeur » pour limiter les risques en cas de litige après la clôture [14].

Si la transaction implique un concurrent direct, envisagez de recourir à une Clean Team. Cette équipe indépendante analyse les données sensibles (comme les listes de clients ou les prix) et ne transmet à l'acheteur que des synthèses anonymisées. Ce dispositif est devenu courant dans les transactions impliquant un concurrent direct, où la protection des données sensibles est critique.

| Étape | Délai recommandé | Action clé |

|---|---|---|

| Audit interne (stress test) | 1 mois avant ouverture | Vérifier cohérence et préparer Q&A |

| Vendor Due Diligence (VDD) | 3 à 4 mois avant la vente | Identifier et corriger les zones de risque [14] |

| Audit des comptes de clôture | À la date de transfert | Ajuster le prix final sur la base du bilan réel [14] |

En synthèse, maîtriser les étapes fondamentales - data room, finances, opérations, juridique, RH et ESG - est essentiel pour optimiser la valorisation d'une entreprise. Une due diligence négligée expose le vendeur à une décote en négociation, alors qu'un dossier solide sécurise le prix et limite les motifs d'ajustement. Cette différence justifie largement le coût d'un audit. Pour une PME, une vendor due diligence se situe généralement entre 15 000 et 50 000 € HT selon la taille et la complexité, et davantage pour une opération de plus grande ampleur.

Chaque risque identifié et documenté devient un atout, tandis qu'un risque découvert par l'acheteur affaiblit la position du vendeur.

Un principe résume l'enjeu : un risque fiscal découvert par l'acquéreur après la lettre d'intention joue contre le vendeur. Le même risque, identifié et documenté avant l'ouverture de la data room, reste sous le contrôle du cédant.

Le tableau ci-dessous illustre les cinq piliers prioritaires de la due diligence, les documents nécessaires et les impacts d'une préparation insuffisante :

| Pilier | Documents essentiels | Risque en cas de lacune |

|---|---|---|

| Finance | Comptes certifiés (3 ans), EBITDA normalisé, budget N+1 | Décote sur le prix de cession |

| Juridique | Statuts, PV d'AG, top 10 contrats commerciaux, baux | Blocage ou renégociation en phase finale |

| RH | Registre du personnel, contrats cadres, conformité URSSAF | Garantie d'actif-passif plus élevée |

| IT / Cyber | Cartographie SI, registre RGPD, licences logicielles | Perte d'acheteurs institutionnels |

| ESG | Bilan carbone, politique diversité, gestion des risques | Exclusion des fonds à critères ESG |

Ces cinq piliers constituent la base d'une due diligence réussie. La clarté et l'organisation des documents reflètent directement la qualité du management. Un dossier impeccable inspire confiance aux acheteurs, renforçant leur perception de la rigueur de la gestion future et leur disposition à payer le prix demandé.

Si vous êtes pressé, concentrez-vous sur les documents incontournables qui renforcent la crédibilité de votre entreprise et mettent en avant sa valeur.

Documents financiers : bilans, comptes de résultat et annexes des trois derniers exercices, EBE retraité accompagné des justificatifs, budget prévisionnel pour l'année à venir (N+1), trésorerie disponible et niveau de dette nette.

Documents juridiques et sociaux : statuts de l'entreprise, extrait K-bis, procès-verbaux des assemblées générales, contrats avec les principaux clients, baux commerciaux, ainsi que les contrats de travail des cadres stratégiques.

Pour protéger vos informations sensibles dans une data room virtuelle, il est indispensable d'opter pour une plateforme spécialisée qui offre un contrôle rigoureux des accès et une traçabilité exhaustive. Voici quelques mesures essentielles à mettre en place :

Ces pratiques renforcent la sécurité de vos données tout en garantissant un suivi précis des activités dans votre VDR.

Lorsque des risques sont détectés, qu’ils concernent les contrats, l’URSSAF, les ICPE ou encore le RGPD, il est essentiel de jouer la carte de la transparence. Cela permet de préserver la confiance de l’acquéreur et de limiter les mauvaises surprises.

Voici ce qu’il faut faire :

Pour sécuriser la transaction, deux options s’offrent à vous :

En résumé, une gestion rigoureuse et transparente des risques est indispensable pour mener à bien une transaction dans les meilleures conditions.

Présentez-nous votre projet en quelques clics, nous revenons vers vous sous 24 h.

{kind=link}